出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:万兴科技毛利率超茅台,但净利率极其不稳定,目前依然陷入亏损状态。公司高毛利背后是高销售费率,投资者或需要警惕这种高毛利率幻象。值得注意的是,公司销售费用增速显著高于营收,在巨头环伺的激烈竞争环境中,公司买量是否难换高增长?此外,公司股价曾遭爆炒后实控人逢高减持,其曾表示三个月无减持计划是否对监管说谎?

近日,万兴科技披露半年报,公司仍然陷入亏损状态。

值得注意的是,公司此前发布筹划港股上市计划。据公告显示,为进一步推进全球化战略,提升公司国际品牌形象和综合竞争力,公司拟发行H股股票并在香港联合交易所有限公司主板挂牌上市。

警惕毛利率超茅台幻象

公司整体业绩表现,营收重返增长,但仍然显然持续亏损。

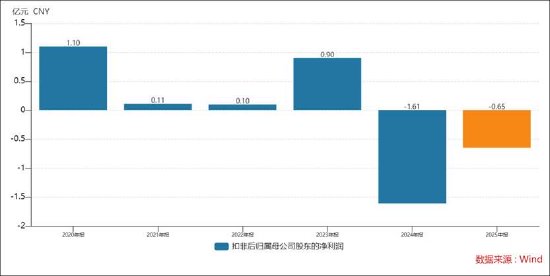

2025年半年报显示,公司上半年营业收入为7.60亿元,同比增长7.77%;归母净利润为-5280.91万元,同比下降315.63%;扣非归母净利润为-6453.46万元,同比下降512.30%。需要指出的是,公司近年勉强维持盈亏平衡,自去年扣非净利润亏损达到1.61亿元。

值得注意的是,公司的毛利率与净利率形成巨大反差。近五年数据显示,公司的毛利率持续超过92%以上,而作为牛股贵州茅台毛利率仅为91%。

如此强势的毛利率,但是扣非净利率极少且极其不稳定。2020年至2025年上半年,公司的扣非净利率分别为11.25%、1.02%、0.83%、-11.20%、-8.49%。

巨头环伺买量也难换增长?

万兴科技作为国内领先的数字创意软件产品和服务提供商,在视频创意、绘图创意、文档创意、实用工具等多个细分领域拥有成熟的产品研发和运营经验,产品涵盖范围广泛、功能全面。公司致力于从产品、技术、素材资源、大数据、云服务等多维度赋能创意表达,目前已在全球拥有一定的市场地位和品牌知名度。目前,公司业务涵盖视频创意、绘图创意、文档创意、实用工具四大产品及服务,其中视频创意类为公司基本盘。2024年,该业务收入占比为66.76%。

视频创意类2024年增长乏力,今年上半年增速有所反弹,增速为11.15%。

公司的销售费用吞噬了公司大部分利润。2020年至2025年上半年,公司的累计营收为68.66亿元,同期累计销售费用为35.37亿元,销售费率占比超50%。值得注意的是,公司的销售费率近年呈现出上升趋势,2023年不足50%,而2024年飙升至59%,2025年上半年进一步上升为61%。

然而,公司加大销售费用投入,但是拉动营收效果似乎一般,销售费用增速显著大于营收。2024年及今年上半年,公司的销售费用增速分别为17.42%、26.72%;而同期营收增速分别为-2.78%、7.77%。

为何公司如此依赖销售费用投入?事实上,公司业务模式某种程度属于买量换增长。

公司主要通过互联网在线销售软件产品,终端用户具有分布广泛、数量众多、单次购买金额较小等特点,搜索引擎付费广告营销方式是公司获得网络流量最重要的方式之一。公司通过Google等搜索引擎投放付费广告,可以直接高效地使公司产品信息更广泛地被消费者获悉,带动公司网站访问量的提升,从而促进经营业绩的增长。同时,公司积极开拓非CPC(点击付费)营销渠道,加大在网站内容建设、网络红人、社交媒体、联盟营销等网络营销模式上的投入,构建了全网络营销渠道。近年来视频社交、视频网站和视频营销快速发展,对应用户群体规模持续扩大,公司通过与头部网络红人合作等方式,带来流量增长。

需要指出的是,公司所处行业巨头云集,且所处行业地位并不占优。根据头豹研究院发布的《2025年AI视频编辑软件市场规模预测及竞争格局分析》报告显示,根据AI视频编辑软件行业呈现以下梯队情况:第一梯队公司有ADOBE、抖音、美图等;第二梯队公司为苹果、BlackmagicDesign、万兴科技等;第三梯队有快手、腾讯、软牛科技等。需要指出的是,巨头抖音、腾讯等具有天然流量优势。

在这种背景下,万兴科技或不得不投入巨额销售费用换增长。公司也在半年报表示,销售费用增加主要系市场竞争加剧、流量成本上升及增加新产品、新渠道投放所致。

AI业务成色几何?股价遭爆炒实控人高位减持

据悉,万兴科技被视为“中国版Adobe”,其明星产品“万兴PDF”被大众熟知。

2023年3月份,万兴科技曾在深交所交易互动平台回复投资者时表示:“公司已有商用账号开通GPT4的API接口,后续将积极进行产品更新接入与测试”。并对一系列关于相关产品应用AIGC、ChatGPT做出回复。

值得注意的是,在AIGC助力下,公司股价短短几个月一度暴涨超4倍,市值也曾突破200亿元大关。

在公司股价爆炒之际,随即交易所下发相关关注函,要求公司说明最近六个月公司股东减持预披露情况及实际减持情况、是否存在涉嫌内幕交易的情况;公司控股股东、董事、监事、高级管理人员、持股 5%以上的股东未来三个月是否有减持计划。

在公告中,公司明确回复,公司暂未收到控股股东、董事、监事、高级管理人员、持股 5%以上股东在未来三个月内减持公司股份的计划。此时落款时间为2023年3月30日。

颇为打脸的是,不到3月后,公司实控人随即抛出减持公告。2023年6月1日晚间,万兴科技发布公告,公司控股股东、实际控制人吴太兵,计划自公告披露之日起3个交易日后的6个月内以大宗交易方式,及自公告披露之日起15个交易日后的6个月内以集中竞价交易方式,合计减持公司股份不超过206万股,即不超过公司总股本的1.5%。按当时6月1日收盘价计,吴太兵套现金额约3.1亿元。

需要指出的是,公司董秘2024年出现频繁离职现象。

2024年3月27日晚间发布公告称,孙淳先生因个人身体原因,申请辞去公司第四届董事会董事兼副总经理、财务总监、董事会秘书及第四届董事会薪酬与考核委员会委员、第四届董事会提名委员会委员职务。辞任后,孙淳先生继续在公司担任其他职务。

随即朱雯雯接棒公司董秘一职,然而,不到半年,其也辞任公司董秘一职。

2024年11月18日,万兴科技公告称,公司董事会近日收到朱雯雯女士提交的书面辞呈。因个人原因,其申请辞去公司副总经理、董事会秘书职务。朱雯雯女士原定任期至公司第四届董事会任期届满时止,其书面辞呈自送达公司董事会之日起生效,辞职后将不在公司任职。

公司AI业务含金量到底如何?

今年上半年,公司的AI原生应用收入占比为7.89%。报告期内,公司称持续扩张产品移动化阵地,并在原有产品AI功能不断改造升级的同时持续进行AI原生应用的孵化,积极迎合新生代用户从传统专业工具向AI创新工具领域渗透,扩宽业务阵地,实现多端产品协同发展,放大公司矩阵式产品综合价值。2025上半年,公司移动端产品收入同比实现翻倍以上增长,占比超过20%,付费用户持续扩张,带动产品月流水不断攀升;AI原生应用收入超过6,000万元,付费用户数和收入同比增长均达2倍,AI商业化进程进一步加速。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏